Samen op weg naar jouw droomwoning

Als vastgoedmakelaar ben ik er niet alleen om huizen te tonen — ik ben er ook om jou als kandidaat-koper volledig te ontzorgen. Of je nu voor het eerst een woning koopt of al ervaring hebt op de vastgoedmarkt, ik begeleid je persoonlijk en stap voor stap doorheen het hele proces.

Vanaf het eerste contact luister ik naar jouw wensen, behoeften en vragen. We gaan samen op zoek naar een woning die écht bij je past. Tijdens de bezoeken geef ik je heldere informatie en eerlijk advies, zodat je goed geïnformeerde keuzes kan maken.

Maar mijn werk stopt daar niet. Ik sta aan je zijde bij onderhandelingen, controleer mee de documenten, en begeleid je bij elk administratief aspect tot aan het verlijden van de akte.

We werken samen tot de puzzel klopt. Tot jij met een gerust hart en een glimlach de deur van je nieuwe thuis kan openen.

Jouw vertrouwen, mijn betrokkenheid.

Laat mij het werk doen, zodat jij je kan focussen op wat écht telt: jouw toekomst.

Good 2 Know

10 slimme stappen naar jouw droomhuis in Spanje

1. 💰 Weet wat je te besteden hebt

Voor je ook maar één tegel bekijkt of over zeezicht droomt: duik in je financiën. Wat kun – en wil – je uitgeven? Denk aan de aankoopprijs én bijkomende kosten, zoals belastingen en notariskosten (reken op 11 tot 15% extra). Heb je een lening nodig? Regel die check vroeg in het proces.

2. 🧭 Wat wil je écht?

Droom je van nieuwbouw of een huis met karakter dat wat liefde nodig heeft? Een balkon in de zon, een tuin, rust, strand dichtbij of juist het bruisende stadsleven? Maak onderscheid tussen je must-haves en nice-to-haves. Helderheid voorkomt keuzestress.

3. 📍 Kies je stukje Spanje

Strand, bergen, stad of dorp? Spanje is enorm gevarieerd, van het warme zuiden tot de groene kustregio’s in het noorden. Denk na over bereikbaarheid, het klimaat en wat je met de woning wilt doen. Nog nooit geweest? Plan een oriëntatietrip – want een locatie verander je niet zomaar.

4. 👀 Kijken = weten

Laat je inspireren! Op basis van jouw wensen en budget kunnen wij alvast woningen voorstellen. Zo krijg je een realistisch beeld van wat mogelijk is – en wordt je droom steeds concreter.

5. 🤝 Haal ons er bij

Het Spaanse aankoopproces is anders dan in België of Nederland. Wij van SpaansVastgoed.be - een gecertificeerd (aankoop)makelaar - aan je zijde scheelt een hoop gedoe én geld. Je wordt begeleid van A tot Z.

6. 🗓️ Plan je trip slim

Tijd voor een kijkmoment? Houd rekening met Spaanse feestdagen en het feit dat zaterdagen en zondagen vaak taboe zijn voor bezichtigingen. Stem je reisdata met ons af – én zorg dat je financiële papieren op orde zijn als je eventueel snel wilt reserveren.

7. 🏡 Laat je verrassen – met focus

De huizenjacht begint! Samen stellen we een selectie van woningen samen die écht de moeite waard zijn. Wees kritisch, laat ruimte voor suggesties en voorkom een overvol bezichtigingsschema. Je koopt geen brood – neem je tijd en blijf gefocust.

8. ⚖️ Laat een jurist meekijken

Koop nooit iets op goed vertrouwen alleen. Wij brengen je in contact met een onafhankelijke advocaat of gestor die alle documenten controleert, zoals eigendomstitels en vergunningen. Ook wordt er nagegaan of er nog eventuele schulden op de woning rusten. Zo voorkom je nare verrassingen en weet je zeker dat alles 100% legaal verloopt.

9. 🔗 Profiteer van ons netwerk

Van hypotheekadvies tot verbouwingen of sleutelbeheer tijdens je afwezigheid – wij hebben de juiste mensen in ons netwerk. Betrouwbaar, ervaren, en altijd met jou als prioriteit. Jij hoeft het wiel niet opnieuw uit te vinden.

10. 🏖️

Bienvenido a tu casa

Alles rond? Dan is het tijd om volop te gaan genieten van je eigen plek in Spanje. De zon, het eten, de rust (of levendigheid) – jij hebt het voor elkaar. Welkom thuis!

Uiteraard is een elke aankoop een unieke belevenis en dit voor beide partijen. Dit stappenplan is dus slechts een leidraad, maar we hopen uw hiermee alvast een beeld te geven van hetgeen u mag verwachten van SpaansVastgoed.be

Je hebt je droomstek gevonden! Wat nu?

Zodra je het reservatiecontract tekent en de aanbetaling doet, komt er een belangrijke fase in het aankoopproces op gang. Hieronder leggen we stap voor stap uit wat je kunt verwachten:

1. ✅ Reservatiecontract ondertekend & aanbetaling voldaan

Je woning is tijdelijk van de markt! De verkoper belooft het pand niet aan anderen te verkopen zolang jij je dossier in orde brengt.

💡 Tip: Bewaar een kopie van het ondertekende contract en het betalingsbewijs van de reserveringssom (meestal €3.000 – €6.000).

2. 🧑⚖️ Inschakelen van een advocaat

Een onafhankelijke Spaanse advocaat/gestor controleert de volledige juridische situatie van het pand:

• Is de eigenaar correct geregistreerd?

• Zijn er schulden, hypotheken of bouwproblemen?

• Zijn alle vergunningen in orde?

💡 Dit is essentieel om later verrassingen te vermijden.

3. 📄 Opstellen van het voorlopige koopcontract (Contrato de Arras)

Het 'Arras' contract wordt opgesteld. Dit is bindend voor beide partijen. Je betaalt meestal 10% van de aankoopprijs.

💡 Trek je daarna als koper terug? Dan verlies je je aanbetaling. Trekt de verkoper zich terug? Dan moet hij het dubbele terugbetalen.

4. 🏦 Hypotheekaanvraag (indien nodig)

Is er financiering nodig? Dan start nu het hypotheekproces. Wil je hierover meer informatie. Geen probleem. Ik ben jou in contact met de hypotheekmakelaar die voor jou hemel en aarde zal verzetten.

💡 Start dit proces zo snel mogelijk –Dit kan tot 2 maanden in beslag nemen.

5. 📑 NIE-nummer & volmachten regelen

• Een NIE (Número de Identificación de Extranjero) is verplicht voor elke aankoop.

• Een volmacht is altijd handig. Zo kan de advocaat/gestor alles voor jou kan afhandelen zonder dat je telkens naar Spanje hoeft te reizen.

💡 Start dit proces zo snel mogelijk –Wij adviseren die reeds in orde te brengen tijdens de zoektocht.

6. 📅 Datum notarisafspraak & officiële overdracht plannen

Als alle documenten in orde zijn en de financiering rond is, wordt de afspraak bij de notaris gepland. Hier teken je de akte van eigendom (escritura pública).

💡 Vanaf dit moment ben jij officieel eigenaar!

7. 💡 Nutsvoorzieningen, belastingen & registratie

Na de overdracht zorgt jouw advocaat of aankoopbegeleider voor:

• Overschrijven van water, elektriciteit, internet

• Registratie in het kadaster

• Aangifte bij de belastingdienst

• Eventuele inschrijving in de gemeente

8. 🏠 Inrichting, sleutelbeheer & eventueel verhuur

Je woning is van jou! Nu kun je starten met inrichten, sleutelbeheer regelen of je voorbereiden op (vakantie)verhuur. LuxEliteFinance of je aankoopmakelaar kan je helpen met betrouwbare partners.

🎉 Tijd om te genieten

Na al het papierwerk is het eindelijk zover: welkom in jouw stukje Spanje! Of je er nu zelf verblijft of het verhuurt – je hebt een waardevolle investering én een nieuwe thuis onder de zon.

Een hypotheek nodig in Spanje? Hoe werkt het – en wat moet je weten?

Een huis kopen in Spanje en daarbij (gedeeltelijk) financieren met een hypotheek? Dat kan – ook als je niet in Spanje woont! Hieronder leggen we helder en overzichtelijk uit hoe een Spaanse hypotheek werkt, wat je kunt verwachten en waar je op moet letten.

📌 1. Ook als buitenlander kun je een hypotheek krijgen in Spanje

Goed nieuws: Spaanse banken verstrekken hypotheken aan niet-residenten (buitenlanders zonder fiscale woonplaats in Spanje).

💡 Let op: je krijgt vaak tot max. 70% van de aankoopprijs gefinancierd.

📌 2. Eigen middelen zijn altijd nodig

Je moet zelf ongeveer 30% van de aankoopprijs inleggen + 11–15% bijkomende kosten (notaris, belastingen, advocaat...).

💡 Reken dus op zo’n 40–45% eigen kapitaal.

📌 3. Je inkomen bepaalt wat je kunt lenen

De bank kijkt naar je maandelijkse inkomsten, vaste lasten en bestaande leningen.

💡 Als richtlijn geldt: je totale financiële verplichtingen (ook in eigen land) mogen max. 35–40% van je inkomen bedragen.

📌 4. Hypotheekvormen en looptijden

De meest gekozen optie is een annuïtaire hypotheek (vaste maandlasten).

• Looptijden: meestal 15 tot 25 jaar

• Rente: vast of variabel, afhankelijk van de bank en je profiel

📌 5. Dit heb je nodig voor je aanvraag

Om een hypotheekaanvraag te doen, moet je een aantal documenten aanleveren, o.a.:

• Recente loonfiches of jaarcijfers

• Werkgeversverklaring of pensioenbewijs

• Overzicht van bestaande kredieten (officieel document)

• Bankafschriften (6 maanden) van ALLE rekeningen

• Eigendomsbewijs of huurcontract

• Paspoort of ID (en vraag asap NIE aan)

Etc... Dit en ander info kan jou bezorgd worden door LuxEliteFinance. Onze partner voor uw hypotheek in Spanje

💡 Bij zelfstandigen kan een accountantverklaring nodig zijn.

📌 6. Het pand moet eerst worden getaxeerd

De Spaanse bank laat het pand taxeren (kosten ca. € 350 – € 700). Dit bepaalt mede hoeveel je kunt lenen.

💡 De lening wordt gebaseerd op de laagste van twee: de aankoopprijs of de taxatiewaarde.

📌 7. De bank doet een aanbod

Na beoordeling van je dossier ontvang je een bindend hypotheekaanbod (FEIN). Dit aanbod moet je minstens 10 dagen voor het tekenen van de akte ontvangen.

💡 Let op de voorwaarden, rentepercentages en eventuele verplichte verzekeringen.

📌 8. Ondertekening bij de notaris

De hypotheekakte wordt samen met de eigendomsakte ondertekend bij een Spaanse notaris.

Vanaf dat moment is alles rond – en ben jij officieel eigenaar én financier van je woning.

📌 9. Hypotheeklasten worden automatisch afgeschreven

De maandelijkse aflossingen worden automatisch van je Spaanse bankrekening geïncasseerd.

💡 Zorg dus voor voldoende saldo en regel tijdig je overschrijvingen vanuit je thuissituatie.

📌 10. Hulp nodig? Laat je begeleiden!

Het Spaanse hypotheekproces is anders dan je gewend bent. LuxEliteFinance begeleidt je stap voor stap, van simulatie tot sleuteloverdracht, en onderhandelt met banken in jouw voordeel.

✨ Jouw Spaanse droom is dichterbij dan je denkt – zelfs mét hypotheek.

Laat ons weten wat je zoekt en we bekijken samen wat er mogelijk is!

Woning gekocht in Spanje… wat nu?

Administratieve en fiscale verplichtingen voor residenten en niet-residenten

Gefeliciteerd met je aankoop! Maar ook ná het tekenen bij de notaris komt er nog heel wat kijken bij het bezit van een woning in Spanje. Hieronder leggen we overzichtelijk uit wat er nog moet gebeuren – afhankelijk van of je resident of niet-resident bent.

🔹Algemeen: dit moet élke eigenaar regelen (resident én niet-resident)

✅ 1. Inschrijving in het eigendomsregister (Registro de la Propiedad)

Na de notariële overdracht zorgt je advocaat of gestor voor de inschrijving van jouw naam in het kadaster. Dit is belangrijk voor de rechtsgeldigheid van jouw eigendom.

✅ 2. Overdracht nutsvoorzieningen

• Water, elektriciteit, gas, internet, enz.

• Automatische incasso via Spaanse bankrekening is aangeraden.

💡 Zorg dat je alles op jouw naam laat zetten en de oude eigenaar wordt afgemeld.

✅ 3. Gemeentelijke belastingen activeren (IBI & basura)

• IBI = jaarlijkse onroerendezaakbelasting

• Basura = afvalheffing

Je woning moet bij de gemeente op jouw naam komen te staan, met automatische incasso.

🔹 Voor niet-residenten (wonen NIET fiscaal in Spanje)

✅ 1. Verplichte NIE-belastingaangifte (Modelo 210)

Als niet-resident eigenaar moet je jaarlijks aangifte doen via formulier Modelo 210, ook al verhuur je je woning niet.

• Je betaalt een soort “forfaitaire belasting” over de (veronderstelde) huuropbrengst.

• Voor EU-ingezetenen is het tarief meestal 19%.

💡 Laat dit tijdig indienen door een gestor of fiscaal adviseur – boetes bij laattijdige indiening zijn hoog.

✅ 2. Verhuurt u? Dan gelden extra regels

Bij verhuur moet je:

• Aangifte doen per kwartaal

• Kosten kunnen aftrekken (voor EU-ingezetenen)

• Mogelijk vergunning aanvragen bij toeristische verhuur

✅ 3. Zorg voor een Spaanse bankrekening

Nodig voor automatische betalingen van IBI, nutsvoorzieningen, belastingen, enz.

🔹 Voor residenten (fiscaal woonachtig in Spanje)

✅ 1. Opname van de woning in je Spaanse aangifte (IRPF)

Je woning wordt deel van je wereldwijde vermogen en moet worden opgenomen in je jaarlijkse inkomstenbelasting (Impuesto sobre la Renta de las Personas Físicas).

✅ 2. Verhuur? Opname van huuropbrengsten

• Huuropbrengsten moeten worden aangegeven als inkomen

• Je mag afschrijvingen en kosten aftrekken

✅ 3. Verplichte hoofdverblijfstatus (indien van toepassing)

Als het je hoofdverblijf is, heb je recht op fiscale voordelen. Maar dan moet je er daadwerkelijk wonen én ingeschreven staan bij de gemeente.

🔹 Optioneel / afhankelijk van situatie

• Testament laten opmaken in Spanje (aanbevolen!)

• Spaanse zorgverzekering of aansluiting bij de Seguridad Social (voor residenten)

• Belasting over vermogen (Impuesto sobre el Patrimonio) indien je vermogen in Spanje boven een bepaalde drempel ligt

✨ Belangrijk: laat je goed adviseren!

De fiscale regels verschillen sterk naargelang je situatie. Een goede begeleiding – door advocaat, fiscalist of gespecialiseerde gestor – voorkomt fouten en onaangename verrassingen achteraf.

🧭 Tip: SpaansVastgoed.be werkt samen met betrouwbare advocaten, belastingadviseurs en gestors die je helpen met alle formaliteiten na aankoop. Jij geniet – wij regelen de rest.

Rent-to-Buy! Wat is het en hoe werkt het?

Een "Rent to Buy"-overeenkomst in Spanje (Spaans: alquiler con opción a compra) is een combinatie van huren en kopen, waarbij de huurder een woning huurt met het recht om deze op een later tijdstip te kopen. Dit type contract is interessant voor kopers die tijd nodig hebben om hun financiën op orde te brengen of zekerheid willen over hun beslissing. Hier volgt een overzicht van hoe het financieel in elkaar zit:

🔹 1. De structuur van het contract

Een Spaans alquiler con opción a compra bestaat uit twee delen:

Huurovereenkomst (contrato de arrendamiento)

Koopoptie (opción de compra)

Beide zijn vaak samengevoegd in één contract en juridisch bindend.

🔹 2. Belangrijkste financiële elementen

✅ Huurprijs

Wordt maandelijks betaald zoals bij een gewone huur.

Meestal ligt de huur iets hoger dan marktconform om de eigenaar te compenseren voor het reserveren van de koopoptie.

✅ Duur van het contract

Tussen 1 en 5 jaar gebruikelijk.

Binnen deze periode kan de huurder de woning kopen onder vooraf vastgestelde voorwaarden.

✅ Koopprijs

Wordt vooraf vastgelegd in het contract.

Zo vermijdt men toekomstige prijsstijgingen (gunstig voor de huurder/koper).

✅ Premie voor koopoptie (prima de opción)

Vaak betaalt de huurder een aanbetaling of premie bij aanvang (bv. 5–10% van de aankoopprijs).

Dit bedrag wordt meestal verrekend met de koopprijs als de huurder de optie uitoefent.

Als de huurder uiteindelijk niet koopt, verliest hij deze premie.

✅ Verrekening van betaalde huur

In veel gevallen wordt een deel of alle betaalde huur verrekend met de uiteindelijke koopprijs.

Voorbeeld: na 3 jaar huur van €1.000/maand, wordt €36.000 in mindering gebracht op de koopprijs.

🔹 3. Voordelen

Voor kopers (huurders):

Tijd om hypotheek te regelen of spaargeld op te bouwen.

Zekerheid over prijs.

Mogelijkheid om woning uit te proberen.

Voor verkopers (eigenaren):

Inkomsten via huur.

Potentiële koper zonder makelaarskosten.

Minder leegstand.

🔹 4. Belastingen en kosten

IBI (onroerendgoedbelasting): meestal voor rekening van de eigenaar tot het moment van aankoop.

Overdrachtsbelasting (ITP) of btw: pas verschuldigd bij aankoop.

Notariskosten en registratie: ook pas bij de aankoopfase.

Advocaat inschakelen is aan te raden voor beide partijen om de clausules goed vast te leggen.

🔹 5. Risico’s

Huurder verliest betaalde premie als hij niet koopt.

Verandering van financiële situatie kan roet in het eten gooien.

Verkopers kunnen gedurende de looptijd niet aan anderen verkopen.

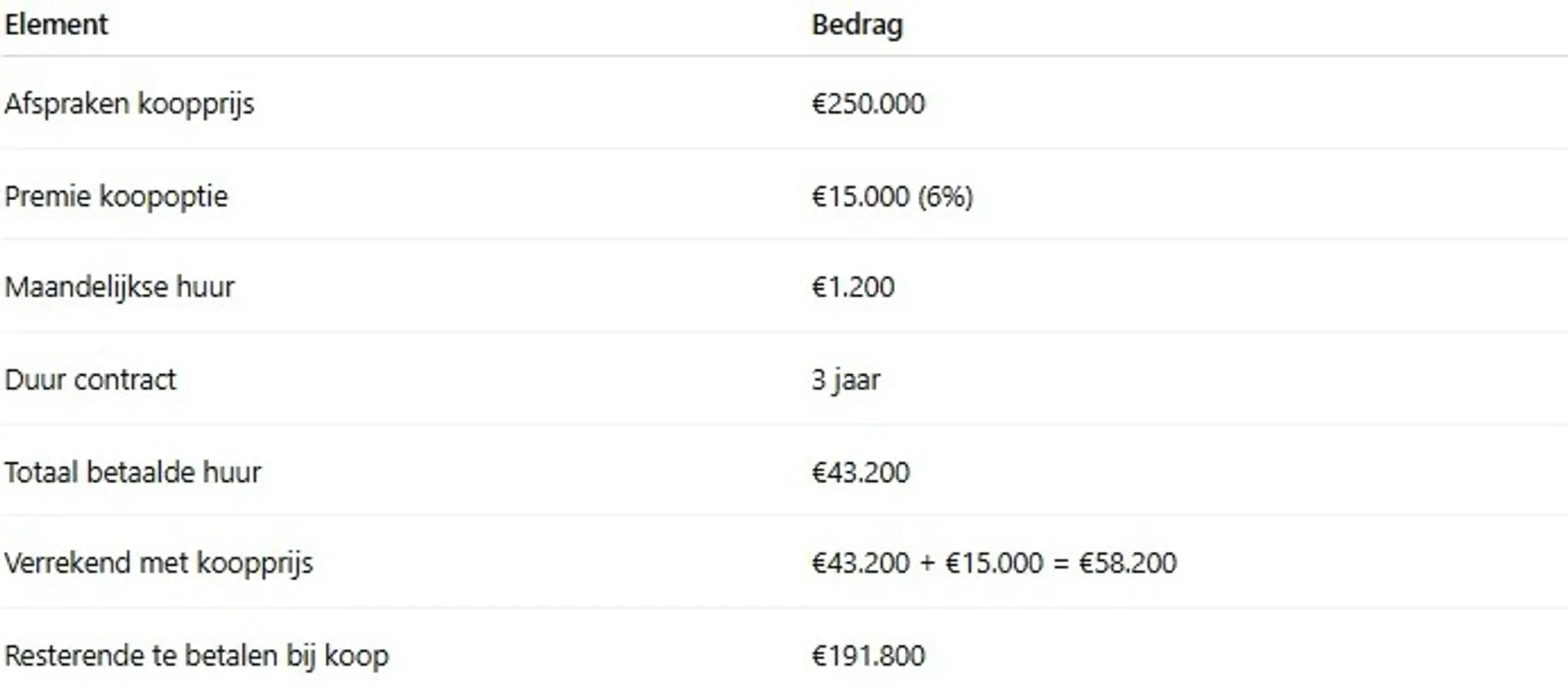

Voorbeeldberekening